-

NEWS

LA FINESTRA SULLE SEZIONI UNITE

-

Articoli recenti

Archivio Sentenze

- Trib. Treviso 12.12.23 provvedimento

- Trib. Treviso 11.02.22 N°208

- Trib. Treviso 26-05-21 ord.

- Trib. Venezia Sentenza non definitiva

- Trib. Milano 31.01.19 N°1004

- Corte Appello Trieste 18.07.19 N°511

- Trib. Belluno 04.02.20 n°23

- Trib. Treviso 11.03.20 n°477

- Corte Appello Trieste 30.01.20 n.39

- Trib. Taranto 20.05.19 n°1348

- Corte Appello Venezia 04.09.19 n°3479

- Corte Appello Trieste 24.04.19 N° 261

- Trib. Udine 11.12.18 N° 1476

- Trib. Udine 18.04.18 N° 503

- Trib. Udine 05.07.18 N° 887

- Trib. Udine 25.06.18 N° 836

- Corte Appello Trieste 18.05.18 N° 198

- Trib. Treviso 25.05.18 provvedimento

- Trib. Pordenone 15.03.18 N° 229

- Trib. Udine 10.04.18 N°443

Archivio Pareri

- comodato simulato e ripetizione d’indebito

- installazione di telecamere in condominio

- Tasso soglia usura del mutuo SAL

- La delibera sostitutiva assembleare di una precedente delibera già impugnata: nuova lettura dell’art. 2377 8° comma c.c.

- Il collar swap non aveva funzione di copertura per l’acquirente? Il contratto è nullo

- Contratto preliminare di immobile da costruire nullo se il costruttore non rilascia o non consegna la fideiussione

- Criptovalute, natura giuridica del servizio di custodia del portafoglio digitale e responsabilità del gestore della piattaforma in caso di ammanco

- Contributi a fondo perduto e pignoramento

- Fideiussione bancaria con modello ABI e violazione della normativa antitrust

- Contratto finanziario e operazione inadeguata: il principio del “Know your client” (KYC)

-

... segue nella sezione Categorie > Pareri

Eventi formativi

- Superbonus e bonus edilizi: crediti di imposta inesistenti o non spettanti

- L’Avvocato tra tradizione, novità ed equilibrismi (Il nuovo perimetro della negoziazione assistita e il ruolo dell’Avvocato)

- Giudizio di Cassazione e diritto di difesa

- Condominio, istituzioni, banche e ricettività turistica

- Il Condominio sempre in cammino

- Giudizio di Cassazione e diritto di difesa

- L’usura sopravvenuta: riflessioni a qualche mese dall’intervento delle Sezioni Unite

- Previdenza forense

- Il condominio ed i poteri forti: le banche …

- Le class action in Italia

- Third party litigation funding

- Banche popolari e azioni giudiziali per la tutela degli azionisti e degli investitori

- Le controversie in materia finanziaria e bancaria …

- Degiurisdizionalizzazione e ruolo dell’Avvocato …

Categorie

- Appalto

- Articoli

- Class Action Italiana

- Contratto di assicurazione

- Diritto Amministrativo

- Diritto Bancario

- Diritto Civile

- Diritto commerciale

- Diritto d'autore

- Diritto d'autore

- Diritto delle successioni e donazioni

- Diritto di famiglia

- Diritto Fallimentare

- Diritto Finanziario

- Diritto Penale

- Diritto Societario

- Diritto Tributario

- EVENTI FORMATIVI

- LA FINESTRA SULLE SEZIONI UNITE

- LA GIUSTIZIA CON DRAGHI E CARTABIA

- NEWS

- PARERI

- Procedura civile

- procedura penale

- Responsabilità medica

- Risarcimento del danno

- Settore Diritto Informatico

- Sistema tavolare

- SWAP e Prodotti Derivati in genere

- Trust

- Usi civici

Archivio articoli

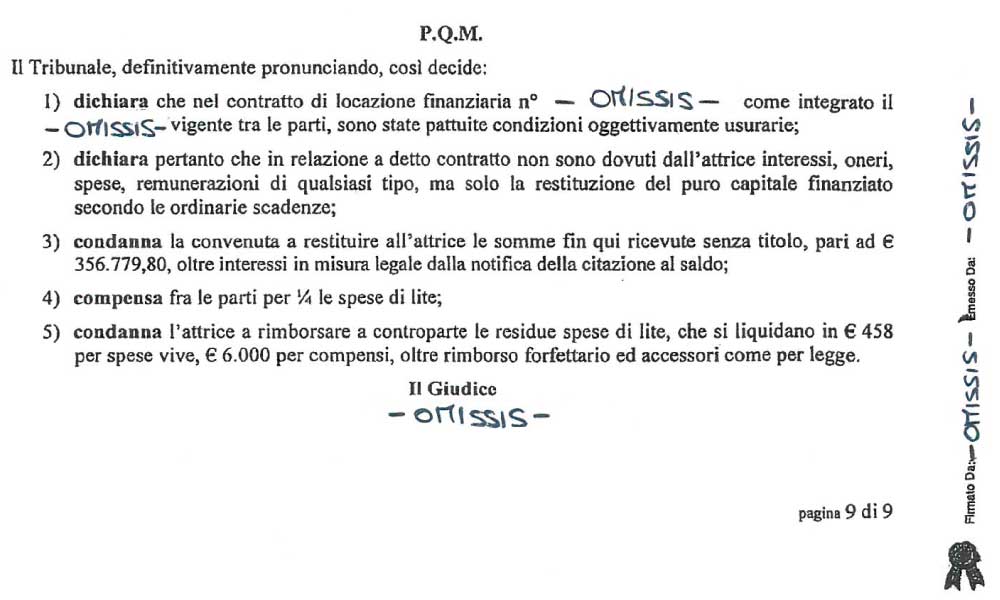

LEASING IMMOBILIARE E CONDIZIONI USURARIE

Il Tribunale di Udine ha emesso recente sentenza 26.09.2014 con la quale ha disposto, in una controversia avente per oggetto un contratto di leasing immobiliare, la restituzione di tutti gli interessi, oneri, spese e remunerazioni di qualsiasi tipo, pagati dal locatario alla società finanziaria o Banca, nel caso in cui venga accertata la presenza di condizioni oggettivamente usurarie nella regolamentazione degli interessi sia originariamente nel contratto che successivamente nell’esecuzione del medesimo.

In pratica il Tribunale non ha che applicato le norme di legge esistenti in materia di usura – art. 644 codice penale e art. 1815 2° comma codice civile – per quei casi in cui il tasso pattuito per gli interessi, sia esso a titolo di capitale che a titolo di mora, superi abbondantemente il tasso soglia anti usura fissato dalla legge per i contratti di leasing immobiliare di valore superiore ad Euro 50.000,00.

La verifica dell’usura, secondo la legge n.108/96, va infatti condotta determinando il tasso effettivo globale annuo concretamente pattuito, non i tassi semplici indicati in contratto, tra cui anche il tasso di mora. Quello che, al momento pattizio, occorre riferire alla soglia usura è il tasso effettivo annuo del credito erogato, sia nello scenario del pieno rispetto del piano di ammortamento convenuto, sia in ogni possibile scenario nel quale, a seguito dell’eventuale inadempimento ad una o più scadenze, con l’applicazione del maggior interesse di mora e a fronte del mutamento che interviene nel piano di rimborso, si modifica conseguentemente il tasso effettivo annuo del credito erogato.

Il tasso di mora non è quindi un tasso effettivo in sé e per sé rilevante per la soglia di usura, ma è un tasso semplice che integra il tasso corrispettivo, come riflesso del mutamento determinatosi nel piano di ammortamento, e concorre ad individuare il costo effettivo del credito a fine anti usura.

Si riporta in calce dispositivo della sentenza, depurata di ogni riferimento a parti per ragioni di privacy.

{kind=link}